“科兴账上还趴着100多亿美元现金,为什么不能分给股东?”2025年3月,美国恒润投资公司一封公开信中的质问,揭开了科兴生物天量分红的序幕。

三个月后,答案以最震撼的方式呈现。

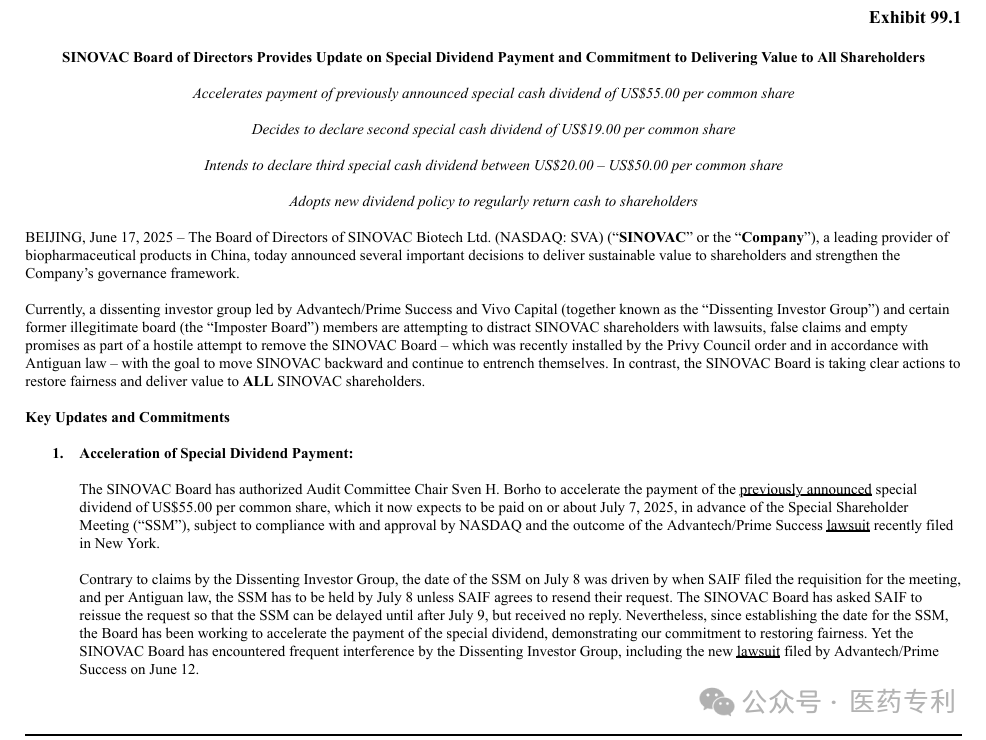

2025年6月18日,科兴生物董事会宣布实施三阶段特别股息计划:加速支付每股55美元股息,新增每股19美元股息,并计划未来每股再分配20-50美元股息。若取上限值叠加额外PIPE取消可能带来的每股3.73美元,股东最高可获得每股127.73美元的现金回报。

| 124 | |||

以科兴生物约1亿股本计算,这笔分红总额最高可达128亿美元,约916亿人民币,相当于公司停牌时6.44亿美元市值的20倍。

01 天量分红,一场迟到六年的补偿

科兴生物的股东们经历了漫长的煎熬。自2019年2月22日纳斯达克停牌以来,这些投资者已被冻结超过六年。

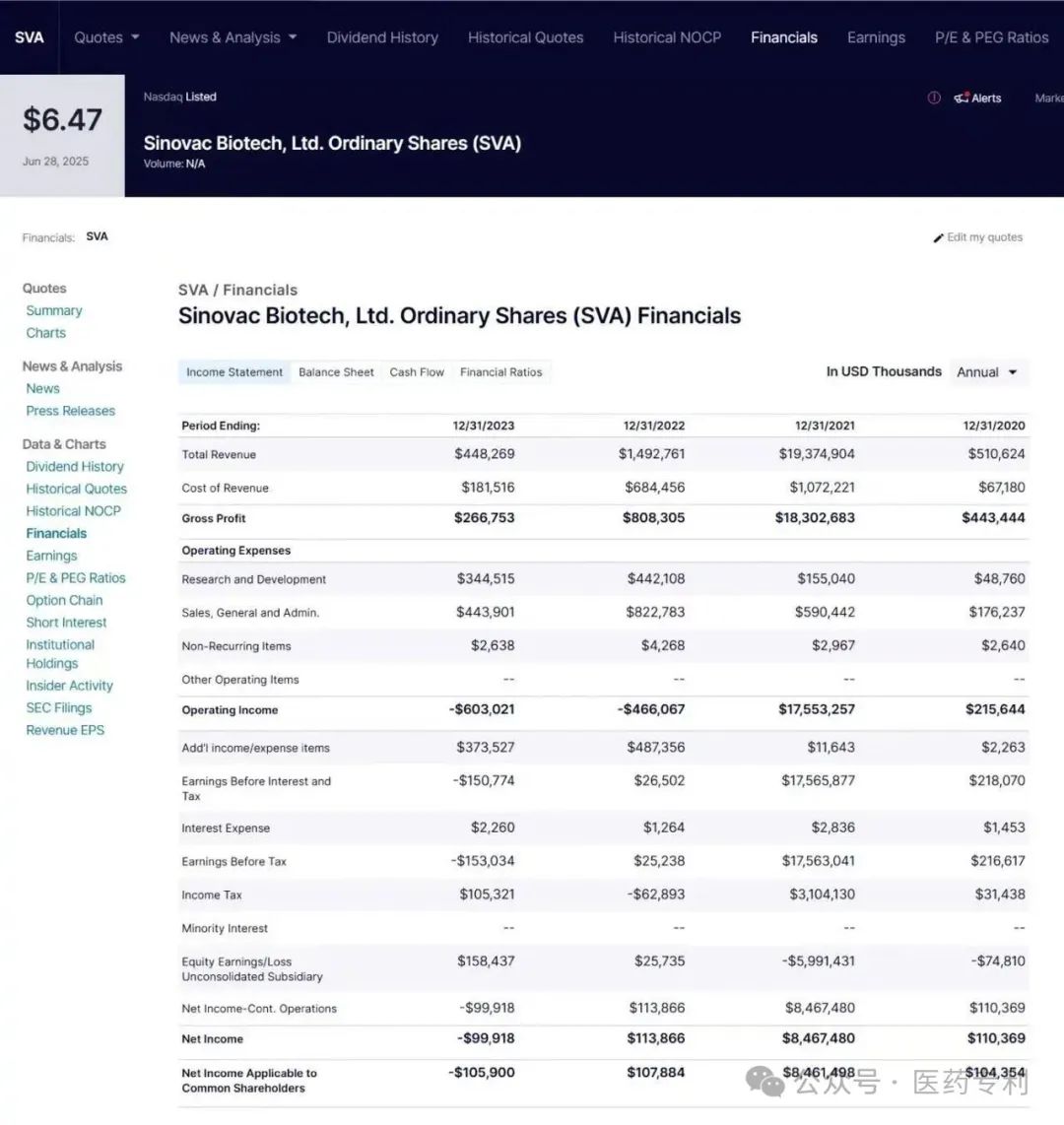

他们错过了公司最辉煌的时刻。2021年,在全民新冠疫苗接种的背景下,科兴生物迎来高光时刻,实现归母净利润145亿美元(约合人民币970亿元)。

如此巨额利润源于其新冠疫苗CoronaVac的全球热销。截至2021年底,科兴已向全球提供超25亿剂新冠疫。当年上半年,公司收入达110亿美元,同比飙升161倍;净利润51亿美元,每股收益44.8美元。

当科兴中维的少数股东在2021-2024年间获得27亿美元分红时,科兴生物的有效股东却一无所获。子公司层面的现金分配从未惠及这些真正的股权持有者。

现任董事会此时推出天量分红,本质上是对历史不公的纠正。“加速支付是为了确保所有有效股东都能收到特别股息,作为确保公平公正分配股息的初步纠正措施。”

02 治理博弈,分红背后的权力暗战

这场分红绝非单纯的股东回报,其背后是持续七年之久的控制权争夺战。

2025年4月24日,维梧资本官方公众号发布声明,对科兴生物董事会提起诉讼,指控新董事会损害股东权益。维梧资本指出,新董事会阻挠股东召开特别股东大会,并威胁撤销维梧资本等长期投资者持有的16%股份。

矛盾核心直指董事会合法性之争。

2025年1月,英国伦敦枢密院司法委员会以“历史决议程序存在瑕疵”为由,宣布将科兴生物董事会中的四名成员替换为股东1 Globe等2018年提名人选,并判定此前“毒丸协议”无效。

现任董事会此时宣布加速派息计划,战略意图明显:在7月8日特别股东大会前确保股东获得回报,抵消反对投资者团体带来的不确定性。

这场权力游戏的最新进展出现在6月22日。纽约南联邦地区法院驳回了尚珹资本/Prime Success的紧急禁令申请,为7月7日支付每股55美元股息扫清法律障碍。

董事会主席李嘉强直言:“异议投资者为谋私利,针对科兴采取了多线法律诉讼策略,目的只有一个:阻止所有科兴合法股东获得股息”。

03 后疫情困局,分红后的发展隐忧

当股东们欢庆分红时,科兴生物的未来却蒙上阴影。疫情散去后,2023年和2024年上半年,科兴生物净利润均为亏损。

业绩滑坡源于新冠疫苗需求锐减。2022年科兴销售额降至14.93亿美元(同比下滑92%),2023年进一步降至4.48亿美元。公司不得不停产克尔来福疫苗并大幅裁员。

在此背景下,天量分红将彻底改变公司的资产负债表。以91.79亿美元分红计算,公司几乎耗尽2021年积累的116亿美元现金储备。股东权益将大幅减少,财务灵活性必然受限。

这对需要持续高研发投入的生物制药企业而言,无疑是巨大挑战。科兴的产品线包括手足口病疫苗、甲肝疫苗、水痘疫苗等,这些产品需要不断投入以维持竞争力。

新宣布的定期股息政策(每股20-50美元)看似美好,但以公司当前亏损状态,能否持续产生充足现金流令人怀疑。

04 港股上市,流动性的救命稻草?

为破解长期停牌带来的流动性困局,科兴董事会宣布了一项重大战略举措:探索在香港联合交易所上市。

这一决策旨在刺激流动性、降低地缘政治风险并最大化长期股东价值。时机选择相当精准——2025年5月6日,香港证监会与港交所推出“科企专线”,为特专科技与生物科技企业开通上市快车道。

新政策明确允许未盈利甚至无营收的企业上市,重点关注技术产品的创新性、研发进展、市场潜力及专业投资者的认可度。这对科兴生物这类经历业绩大幅波动的企业尤为有利。

港股上市不仅能解决六年停牌带来的流动性问题,还能规避中概股面临的地缘政治风险,可谓一举两得。但上市能否成功,仍取决于公司能否向市场证明其后疫情时代的可持续盈利能力。

05 国民心结,916亿分红的刺痛

最令国人难以释怀的,是这场资本盛宴与中国大众的强烈反差。疫情期间,国内民众配合接种科兴疫苗,为国家构筑免疫屏障作出贡献。科兴因此获得巨额收入和近千亿利润。

如今公司却将916亿现金分给海外投资者,且绝大部分是美股股东。这种流向引发了“中国人打针,美国人数钱”的舆论质疑。

更深层的痛感源于治理结构的缺陷。在科兴生物复杂的股权架构中,代表中方利益的权益未能得到充分保障。维梧资本在诉讼中指出:“新董事会为1 Globe单方谋利,损害其他股东权益”。

这种治理失衡导致公司决策更倾向于满足特定股东诉求,而非平衡各方利益,更不用说考虑社会情感因素了。

当科兴董事会宣布每股最高127.73美元分红时,国内疫苗同行正在集采降价和研发投入中艰难求生。科创板上市的科兴制药(688136)2023年净亏损1.9亿元,研发投入占营收27.4%13,与科兴生物的“清仓式分红”形成残酷对比。

截至2025年6月22日纽约法院驳回尚珹资本的诉讼,科兴董事会已为7月7日的首笔55美元股息扫清障碍。

但对这家曾站在抗疫最前沿的中国疫苗企业而言,分完660亿后,实验室的灯是否还能亮如往昔?

港股上市或许能缓解流动性危机,却无法解答核心问题:当最后一分疫情红利耗尽,科兴靠什么重现昔日荣光?市场等待的不仅是股票代码的变更,更是一个摆脱“疫苗暴发户”形象、回归生物科技本质的转型故事。

而中国公众的心结,远非一次分红或一次上市所能解开。

(赞赏即可获赠9卷《毛泽东年谱》↓)

|

爆文荐读:

3.文革真相及邓罪行都藏在《毛泽东年谱》,派送中… 1.外逃老虎汇总 2.历史钩沉:揭秘邓小平上位的两大事件!(若被拦截放心戳“继续访问”) |